从默默无闻到初具规模,储能行业正处爆发前夜 |“砥砺奋进的五年·能源跨越之路”⑪

5年时光荏苒,从默默无闻、无足轻重到初具规模、前景可期,当下,储能行业正处于爆发前夜。正如中科院工程热物理研究所研究员陈海生在接受记者采访时所言,“过去5年是储能行业起步的5年,也是快速发展的5年,更是逐渐得到市场重视和认可的5年。”

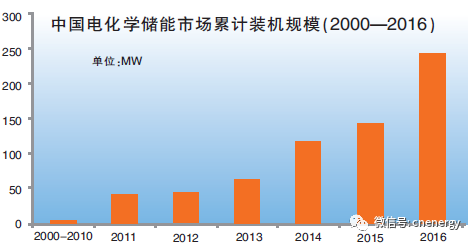

任何行业的发展,总要经历“成长的烦恼”,储能也不例外。时间回溯至5年前,用羸弱来形容储能产业并不为过。记者从中关村储能产业技术联盟获悉的数据显示, 自2012年起,中国投运的电化学储能项目累计装机规模稳步增长,年复合增长率(2012—2016年)54%。2016年,中国新增投运电化学储能项目的装机规模为101.4MW,同比增长299%。而2016年新增规划、在建的电化学储能项目装机规模已达845.6MW。

三大源动力:政策、技术、成本

良好的政策预期、技术进步以及成本下降是储能产业快速成长的源动力。

政策层面,伴随市场份额的开拓,过去五年来,国家对储能的定位和认知在不断强化、清晰和完善。最初“储能”仅在可再生能源、分布式、智能电网等相关文件中被附带提及,而从去年开始,储能行业开始迎来一系列专项政策。其中,两项政策尤为亮眼——《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,明确了电储能设施的独立市场主体地位,推动储能行业向前迈出了一大步;《关于促进储能技术与产业发展的指导意见(征求意见稿)》的出台,则意味着中国政府在能源发展规划层面为储能“量体裁衣”,国家级政策已直接触及储能本身。

“现在距储能爆发仅差临门一脚,诸如价格机制、补贴政策等国家和地方的直接支持政策有望在2017年陆续出台。”不少业内人士在接受记者采访时直言对国家政策的预期。

从技术层面看,当前各种储能技术百花齐放,铅酸电池、锂电池、钠硫电池、液流电池、超级电容、压缩空气储能、飞轮储能等不一而足,并在技术水平和市场空间上不断拓展。

以锂电为例,目前,一些企业研发出的全固态锂电池能量密度可达300—400Wh/kg,有望成为下一代高能量密度动力和储能电池技术的重要发展方向。《中国制造2025》确定的技术目标是2020年锂电池能量密度达到300Wh/kg,2025年达到400Wh/kg,2030 年进一步达到500Wh/kg,该目标的提出加速倒逼着新型电池技术的研发及应用。

技术进步、规模扩张使得储能成本不断降低。从当前化学储能应用中占市场优势地位的锂电来看,在过去的3—4年里,锂电储能系统成本迅速下降了50%。相关数据显示,目前锂电池成本平均为2000—3000元/千瓦时,其中主流厂商系统成本可实现1500—2000元/千瓦时,电池成本在1000元/千瓦时以下。

企业争相发力

储能行业的发展离不开企业的积极参与、实践引领,同时,行业发展的乐观态势反过来又进一步加速了企业扩张。

随着“储能时代”的到来,在新的市场商机吸引下,专业化储能企业持续涌现,并呈现三大“流派”:

一是国内储能企业携手国际领先的电池企业成立专业化储能企业,实现技术和市场优势互补,大力开拓国内储能业务;

二是传统光伏企业借助自身在光伏系统开发建设和市场渠道方面的优势,适应市场需求,开辟光储业务;

三是电池企业以成立分公司或参股等形式,布局专业化储能系统解决方案业务,在扩张电池产能的同时,谋求电动汽车以外的业务突破。

储能前景可期,作为最活跃的市场主体,企业的布局与扩张也在提速。

动力电池发展迅猛

从广义上看,动力电池也属于储能的一部分,只是使用环境有所不同,动力电池主要应用在新能源汽车上,对性能、能量密度、充电时间等要求更高。就过去几年的发展情况看,无论是从起步高度、发展速度抑或规模的维度衡量,动力电池都走在储能产业的前列。

数据显示,2013年中国动力锂电池产能约4GWh,整体产业规模达到58.6亿元,较2012年的31.9亿元增长83.7%。2012—2013年间,尽管中国动力电池发展速度不慢,但产能利用率并不高,供需失衡,低端产能严重过剩,动力电池企业发展并不乐观。

转机出现在2014年,这一年被业界称为中国新能源汽车发展元年, 当年新能源汽车产量突破8万辆,作为新能源汽车心脏的动力电池也顺势迎来发展的春天。

2015年,受益于利好政策的大面积扶持,中国新能源汽车市场继续爆发,产销量同比增幅均超过300%,中国一举成为全球最大的新能源汽车产销市场。新能源汽车产量大幅增长直接拉动了国内动力电池的需求。记者从中国化学与物理电源行业协会获悉的数据显示,2015年中国车用动力电池产能16GWh,同比增长293%,而到了2016年,这个数字更是一举飙升到101.3GWh。

产能扩张、竞争加剧带来电池成本的下降,特别是占据成本较多的主材(正极、负极、电解液、隔离膜),以及方壳电芯的钢壳/铝壳等环节尤为明显。与此同时,材料体系从磷酸铁锂逐渐向三元体系转变,能量密度进一步提高以及相应制造成本的降低,都为全行业成本压缩提供了更大空间。

与此同时,动力电池行业市场集中度进一步提高,技术、资源向大型电池企业倾斜。为支撑新能源汽车进一步发展,根据动力电池产业发展指导意见,需要持续地提升电池的单体能量密度和降低成本,到2020年单体能量密度要达到350瓦时/公斤,单体成本实现1元/瓦时。

“革命尚未成功,同志仍需努力。”历经5年砥砺发展,动力电池行业飞速发展,储能行业也取得了极大进步,尽管储能仍受经济性不高、盈利模式单一、定价体系不明确、市场机制不完善等掣肘,“但随着电改的不断深入,电力回归商品属性,储能作为电力市场的一个重要组成部分,其价值也将得到更大释放。”

《关于促进储能技术与产业发展的指导意见》明确提出储能发展的时间表,“十三五”期间,建立试点示范项目,研发一批重大关键技术与核心装备,初步建立储能技术标准体系,探索一批可推广的商业模式,培育一批有竞争力的市场主体,以推动储能由研发示范向商业化初期过渡。储能正疾驰在发展的大路上。

江苏富威能源有限公司版权声明:凡注明来源为“富威电池:xxx(署名)”,任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与0514-84588333联系。

凡本网注明“来源:xxx(非富威电池官网)”的作品,均转载与其他媒体,目的在于传播更多信息,但并不意味着富威电池官网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关。